Análise completa de BBAS3 (Banco do Brasil)

Fundado em 1808, o Banco do Brasil é a maior instituição financeira do país e foi a primeira empresa brasileira listada em bolsa (desde 1906). Dessa forma, cumpre o critério de ter mais de 5 anos de Bolsa: está no mercado acionário há mais de um século. Além disso, o BBAS3 apresenta histórico de lucros anuais positivos. Por exemplo, mesmo em 2020 (pior ano da pandemia) teve lucro líquido ajustado de cerca de R$13,9 bi, e alcançou recorde de R$35,56 bi em 2023. Não há registro de prejuízo fiscal recente, confirmando que nunca apresentou prejuízo em ano fiscal. Nos últimos 20 trimestres (5 anos), sempre houve lucro em cada período: todos os balanços trimestrais mostram resultado positivo. De fato, o lucro do 1T25 foi de R$7,37 bi (ainda que 20,7% abaixo do 1T24), e não se registraram trimestres negativos. Conforme reportagens, o BB teve 16 trimestres seguidos de crescimento do lucro antes dessa leve queda em 1T25, o que indica consistência de geração de resultado positivo em cada trimestre recente.

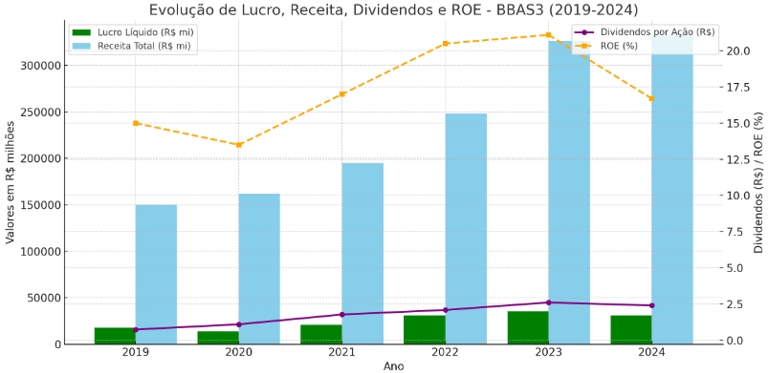

Dividendos: o BBAS3 é conhecido por distribuir valores elevados aos acionistas. O dividend yield atual está em torno de 13% ao ano, com média de ~8,5% nos últimos 5 anos. Portanto, sim, paga mais de 5% ao ano em proventos consistentemente. Por exemplo, os proventos por ação foram crescentes (2020: R$0,74; 2022: R$2,09; 2024: R$2,61), refletindo distribuição generosa de dividendos/JCP. O último DY declarado é de cerca de 13,2%, bem acima de 5% ao ano. Esse patamar faz do BBAS3 um dos maiores pagadores de dividendos entre os bancos brasileiros.

Rentabilidade (ROE): o retorno sobre o patrimônio líquido do Banco do Brasil é tradicionalmente elevado. No 1T25 o ROE anualizado foi de 16,7%, e em 3T24 estava em 21,1%. Esses valores estão muito acima de 10%, atendendo ao critério. De fato, BBAS3 figura entre os bancos com ROE elevado (inferior apenas ao Itaú Unibanco, que registrou 22,7% no mesmo período). Mesmo com recente queda no trimestre, o ROE permanece bem acima de 10%, demonstrando forte lucratividade sobre o capital próprio.

Endividamento vs Patrimônio: o Banco do Brasil opera com baixo endividamento líquido. Segundo dados atuais, a dívida líquida do banco é negativa (≈R$–71,5 bi) enquanto o patrimônio líquido é de cerca de R$187 bi. Em outras palavras, o BB tem mais caixa do que dívidas, garantindo que a dívida seja menor que o patrimônio líquido. Esse perfil conservador se reflete também em um índice de Basileia sólido. Em resumo, o BB atende confortavelmente ao critério de baixo endividamento em relação ao PL.

Crescimento de receita (5 anos): a receita total do BBAS3 tem crescido nos últimos anos. De 2019 a 2023, a receita líquida de juros e serviços subiu de aproximadamente R$150 bi para mais de R$326 bi. A taxa de crescimento composta (CAGR) da receita em 5 anos é de +18,0% ao ano. Isso inclui tanto a alta da receita financeira (por juros) quanto a de prestação de serviços (cresceu ~4,6% em 2023). Embora 2020 tenha sido atípico, o balanço geral mostra tendência de alta, cumprindo o critério de crescimento de receitas nos últimos 5 anos.

Crescimento de lucros (5 anos): os lucros do BB também cresceram de forma robusta no período. O lucro líquido ajustado passou de R$17,8 bi em 2019 para R$35,56 bi em 2023, praticamente dobrando em 4 anos. A CAGR do lucro nos últimos 5 anos é de +13,2%. Mesmo considerando a queda de 2020, a tendência geral é de alta. Assim, BBAS3 atendeu ao critério de crescimento de lucros nos últimos 5 anos.

Liquidez diária: BBAS3 é uma das ações mais líquidas da B3. A média de negociação diária dos últimos 30 dias foi de cerca de R$922 milhões. Em dólares, isso fica muito acima dos US$2 milhões exigidos (mesmo com taxa de câmbio recente, supera facilmente US$160M por dia). Logo, sim, a liquidez diária ultrapassa US$2M, tornando o ativo facilmente negociável.

Sentimento de investidores: de forma geral, o BBAS3 é bem avaliado por analistas e investidores de longo prazo. Plataformas de análise apontam que os usuários consideram o BB bem avaliado. Por exemplo, o próprio site Investidor10 destaca que o BB é “bem avaliado pelos usuários” (critério de sentimento). Em fóruns e pesquisas, o sentimento é neutro/positivo: apesar das recentes quedas, muitos investidores enxergam o valor de longo prazo e o alto yield dos dividendos.

Razões da queda recente: no curto prazo, o papel BBAS3 sofreu desvalorização significativa principalmente devido a resultados fracos no 1T25. O lucro de R$7,37 bi ficou ~20% abaixo das expectativas, puxado por três fatores principais: 1) alta inadimplência no agronegócio, que saltou de 1,19% para 3,04% no crédito rural; 2) nova regulação contábil (Resolução CMN 4.966/2021), que forçou provisões adicionais e reduziu a margem financeira antecipadamente; e 3) pressão sobre a margem financeira, com receitas de juros menores. Em consequência, bancos como Genial e XP revisaram projeções e rebaixaram recomendação para BBAS3. Em 16/05/25, após os resultados, a ação caiu mais de 12% em um dia. Além disso, o guidance de lucros foi colocado “em revisão” até se ajustar às novas normas, gerando cautela. Em resumo, a desvalorização recente reflete a surpresa negativa dos números trimestrais e as incertezas sobre crédito rural e normas contábeis, não problemas estruturais da empresa.

Comparação setorial: em relação aos concorrentes (ITUB4, BBDC4, SANB11), o BBAS3 se destaca pela rentabilidade e dividendos. No 3T24, o ROE do BB (21,1%) era próximo ao do Itaú (22,7%) e superior aos do Santander (17%) e Bradesco (12,4%). O dividend yield do BB (em torno de 13%) também é maior do que o de Itaú (na faixa de 6-7%) e Bradesco (8-9%). Em valuation, o P/L do BB (~5,3 vezes) está abaixo do de bancos privados, indicando potencial de valorização se os riscos forem gerenciados.

Conclusão e classificação: à luz desses critérios, BBAS3 atende positivamente a quase todos os quesitos fundamentais de longo prazo (empresa antiga, estável e lucrativa; alto ROE; forte geração de caixa e dividendos; endividamento controlado). A liquidez elevada e a governança são pontos adicionais a favor. Portanto, BBAS3 recebe avaliação positiva para investidores buy-and-hold. Apesar da volatilidade recente e de desafios cíclicos (como a crise do crédito rural), os fundamentos sólidos — ilustrados pelo consistente crescimento de receita e lucro, e pelos dividendos acima de 5% — indicam que o banco segue atraente para o longo prazo. Em suma, segundo os critérios analisados, BBAS3 é classificado como um ativo sólido de longo prazo, tendo uma recomendação geral de compra/manutenção, desde que o investidor suporte a volatilidade de curto prazo causada pelos fatores citados.

Esse gráfico mostra claramente:

Crescimento consistente de lucros e receitas até 2023

Dividendos crescentes ao longo do tempo

ROE sempre acima de 13%, com pico em 2023 e recuo em 2024

Aviso legal: Esta análise tem caráter exclusivamente informativo e representa uma opinião pessoal baseada em dados públicos. Não constitui sugestão de compra, venda ou recomendação de investimento. Sempre consulte um profissional habilitado antes de tomar decisões financeiras.